④家を建てる賢いタイミングとは?

建てる時期によって総額が変わる?!

家は、建てる時期によって、その総額が大きく変わります!

建てる時期を先延ばしにすれば、

その分だけ自己資金を増やすことができます。

しかし!

その間に金利が変わる可能性があるのです!

今すぐ建てる?3年後に建てる?

■今すぐに建てる場合と

■3年後に建てる場合では

どちらがどれくらい 得か?損か?

シミュレーションしてみましょう!

<Aさん家族の場合>

<Aさん家族の場合>

・住宅購入を検討しているが、自己資金が少ないため、3年後にしようかと迷っている

・現在、家賃が月7万円の賃貸住まい

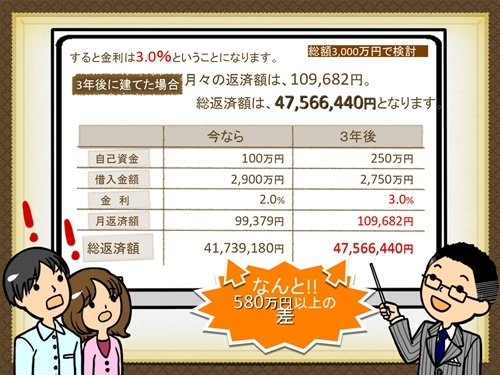

・総額3,000万円で検討

・自己資金は100万円

・住宅ローンは35年間の固定金利で検討(現在の金利は2%とする)

Aさん家族のケースを例に、シミュレーションしてみましょう!

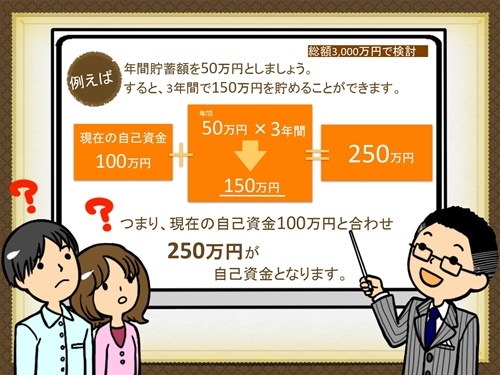

①年間貯蓄額を考える

年間貯蓄額から、自己資金はいくらになるか考えてみます。

例えば

年間貯蓄額を50万円としましょう。

すると、3年間で150万円を貯めることができます。

さて、Aさん家族は、

3年後にマイホームを購入することを目標に年間いくら貯金できると思いますか?

つまり、

現在の自己資金100万円と合わせ

250万円が自己資金となります。

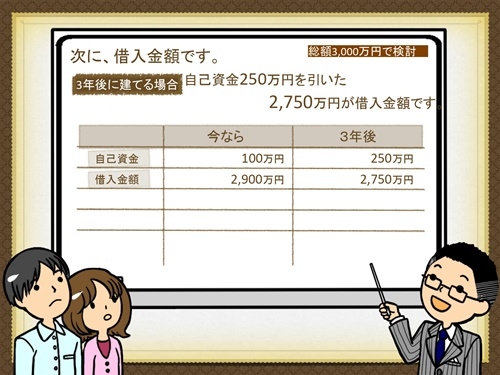

②借入金額を考える

次に、借入金額です。

■今すぐ建てる場合

自己資金100万円を引いた

2,900万円が借入金額です。

■3年後に建てる場合

自己資金250万円を引いた

2,750万円が借入金額です。

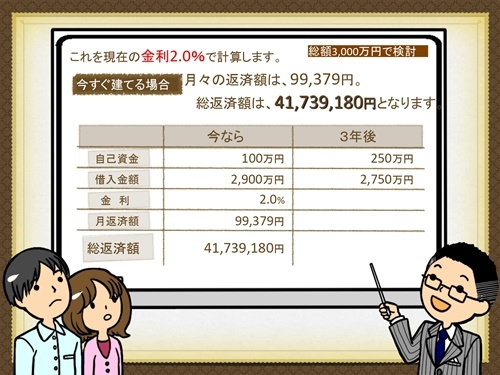

③支払い総額は?

これを現在の金利2.0%で計算します。

■今すぐ建てる場合

月々の返済額は、99,379円。

総返済額は、41,739,180円となります。

......では、3年後はどうなっているでしょう??

低金利時代といわれる現在、

金利は底をついていると考えられます。

つまり、今後は金利が上昇する

可能性が高いとみられます。

仮に1%だけ金利が上がっていると仮定します。

すると金利は3.0%ということになります。

■3年後に建てる場合

月々の返済額は、109,682円

総返済額は、47,566,440円となります。

この時点で

今すぐ建てた場合と

3年後に建てた場合とでは

580万円以上の差が生まれるのです!!

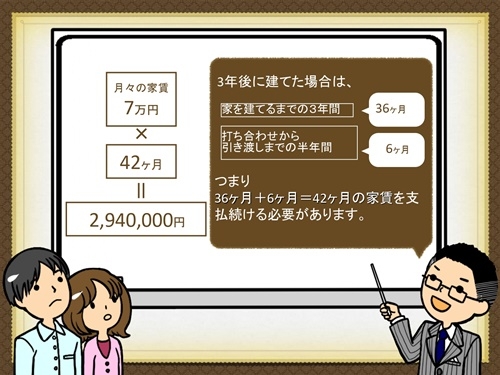

毎月の家賃の支払いもあります

でも、これだけではありません!!

いますぐ建てた場合は、打ち合わせから着工、引き渡しまでだいたい半年かかります。

その間、半年分の家賃がかかります。

ローンの総額に家賃分を足すと

41,739,180円+420,000円=42,159,180円が

家賃まで含めた総予算額になります。

3年後に建てた場合は、

家を建てるまでの3年間

打ち合わせから

引き渡しまでの半年間

つまり

36ヶ月+6ヶ月=42ヶ月の家賃を支払続ける必要があります。

この家賃分を総返済額に加えると・・・

最終的な予算額は、

50,506,440円

となります!

金利は変動します

これが金利の怖いところです。

3年間、一生懸命働いて自己資金を貯めたとしても、

たった1%の金利上昇ですべてが水の泡...

それどころか、逆に大幅に損をしてしまうこともあるのです。

まとめ

マイホームを考える際は、建てる時期が重要です!

ベストな時期に建てられるよう、家づくりを進めていきましょう!

■メール相談>>ファミリープラスホームへのご相談はこちらから!

■メール相談>>ファミリープラスホームへのご相談はこちらから!

家づくり勉強会を開催しております!

もっと詳しく知りたい!という方はこちら!

宮城県名取市ファミリープラスホームのオフィスに遊びに来ませんか?^^

【無料】家づくり勉強会を開催しております!

家づくり勉強会の開催日程・WEB予約は△こちらのバナーをタップ!